¿La industria de los videojuegos está repitiendo la historia de la burbuja de las puntocom? A continuación, se exponen los motivos por los que las compañías de videojuegos están viviendo una situación similar a la de principios de los 2000, los paralelismos con la explosión de la burbuja dotcom, y hacia dónde apunta el futuro del sector.

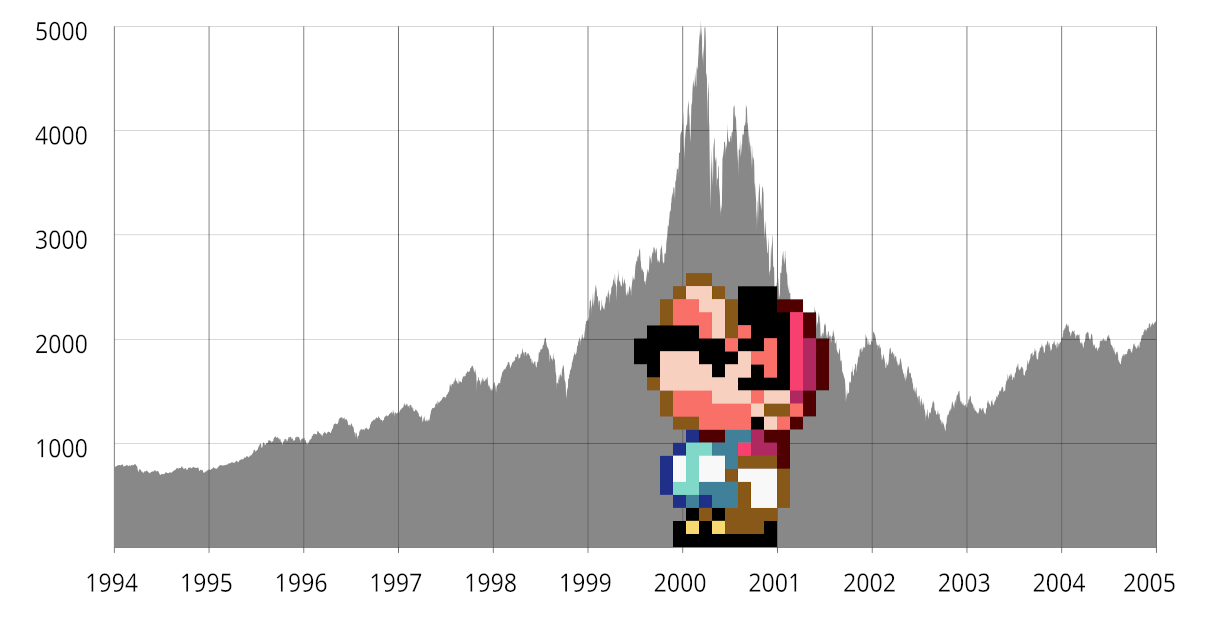

A principios de los 2000, con el auge de la web, el abaratamiento de los PCs y la viabilidad del negocio en internet, se gestó la burbuja de las puntocom (dotcom). El mercado norteamericano (para variar) orquestaba una ola de hype, haciendo creer que las páginas web y los portales de comercio por internet iban a dar dinero fácil, sin esfuerzo, sin riesgo, con la fórmula preferida del capitalista promedio: inyecta más dinero y recibirás mucho más dinero a cambio.

Esta situación es muy parecida a la que está sufriendo el sector de los videojuegos en la actualidad, donde los presupuestos para desarrollo son cada vez más altos, se ha normalizado vender humo con trailers de juegos que apenas se han empezado a concebir, y expectativas de ventas astronómicas que casi nunca se alcanzan. En este aspecto, el “momento puntocom” de los videojuegos se ha desarrollado en el último lustro, con el golpe de efecto de la pandemia, que disparó de forma artificial las ventas. Y en 2024 explotó la burbuja del hype: decenas de miles de despidos, cierres de estudios, fusiones y adquisiciones como nunca habíamos visto. Nada que no sepa cualquiera que sigue al día la industria.

Por qué los videojuegos viven su crisis puntocom

Las similitudes entre el movimiento puntocom y la burbuja de los videojuegos de ahora son además muy concretas, hay multitud de pequeños detalles en común. La idea principal es este frenesí inversor que persigue una meta inalcanzable: invierte más millones para vender más. La realidad no se ajusta a estas circunstancias: los videojuegos se mueven en los mismos márgenes de ventas y precios: es muy raro que un videojuego supere los 20 millones de unidades vendidas, un techo que solo absolutos megatones como GTA V y Mario Kart han superado. En los juegos como servicio, donde es más importante vender suscripciones o similar, solo un puñado de afortunados se han alzado con un trono que es muy difícil de usurpar, titanes como Fortnite o Genshin Impact.

Ciertas empresas, a priori “libres de pecado” (como Capcom o Nintendo) están batiendo récords en todas las métricas, ya que ejecutan su negocio de forma más o menos autónoma, como en su día eBay o Google, pero tampoco se puede decir que hayan abandonado el carro de las prácticas del hype, dejándose por el camino la innovación que un día las llevó a donde están ahora. Sigue habiendo juegos anunciados desde hace muchos años, consumiendo un presupuesto que se está yendo de madre, como Pragmata o Metroid Prime 4; y se enfrentan al elefante en la habitación: tirar siempre de las mismas franquicias, y en consecuencia, de la misma base de usuarios.

Hay una tendencia de ciertos gigantes a querer imitar aquellos proyectos que han pegado el pelotazo, como en las puntocom. Todo el mundo quería ser Amazon, una plataforma de venta de productos de ocio que estaba explotando a finales de los 90, y ahora todo el mundo quiere tener su Fortnite, un juego como servicio que parece una máquina de imprimir dinero infinita. De algún modo, Fortnite se ha convertido, como Amazon, en un estándar, en el juego que más jugadores capta (y sabe mantener), en especial por su facilidad de uso: es de fácil acceso (gratuito), corre en prácticamente todos los dispositivos, y es un juego fácil de entender.

Casi todos los clones de Fortnite (más o menos cercanos, eso no importa, la fórmula de generar dinero es la clave) siguen el mismo orden que una empresa de las puntocom: tratan de generar un hype exagerado, ganan una tracción salvaje de inversiones (tanto externas, como internas de la compañía que está en el juego) y luego se pegan un batacazo, ocasionando pérdidas muy dolorosas. Podríamos hacer una lista bastante terrible de ejemplos, con los ejemplos más recientes de Concord, Foamstars, Suicide Squad: Kill The Justice League o Marvel’s Avengers.

Pero no solo de juegos como servicio va la cosa, hay una historia paralela con los juegos tradicionales. No importa tanto el número de ventas, importa más la expectativa de ventas, que es lo que nos indica la relación entre el gasto que ha llevado el desarrollo y el beneficio de su primer mes (que es cuando se gestan la inmensa mayoría de ventas). Y hemos visto muchas veces lanzamientos que han sido un fracaso comercial (de nuevo, por no cumplir expectativas de ventas, no por ser malos productos), llámese Final Fantasy VII Rebirth, Star Wars Outlaws o Prince of Persia The Lost Crown. Este es un problema que se puede atajar desde dos ángulos: intentar vender más o intentar gastar menos, ninguno de los dos parece fácil de conseguir.

Qué va a pasar con los videojuegos

Supongamos por un momento que lo que pasó después de la crisis puntocom va a pasar de forma equivalente en la industria de los videojuegos, ¿qué podemos esperar? Esto no es más que un pronóstico, pero hay ya indicativos de que, de nuevo, la cosa sigue el mismo camino.

Por si no es evidente, la crisis puntocom fue bastante dramática, pero eso no ha impedido a la industria del comercio electrónico ahora sea un monstruo gigantesco que mueve los hilos de la economía en muchos ámbitos. La economía es cíclica, y esta caída en los videojuegos va a tener su correspondiente rebote. Donde ahora hay miles de despidos y empresas cerradas, más tarde habrá contrataciones y mayor flujo de dinero. La pregunta es cómo.

Muchas empresas grandes van a sufrir importantes restructuraciones, algunas de ellas ya las estamos viendo. Microsoft, Ubisoft, PlayStation y Take Two se han quitado de encima aquellos estudios más arriesgados o simplemente aquellos que reportaban pérdidas. Pero no solo eso, sino que van a intentar asegurar alguna fórmula que les reporte ingresos de forma segura y sostenible. En otras palabras, van a darle más presencia a sus franquicias más populares, léase Call of Duty, Horizon, Assassins Creed y GTA, respectivamente. No solo habrá más juegos de estas franquicias, también otros productos: películas, series, spinoffs, ya me entendéis. El objetivo: conseguir una cadencia anual de lanzamientos, como Nintendo con su Mario y Zelda anuales, o Sega con su juego/película/serie de Sonic anual.

Algunos casos son más especiales que otros, Take Two tiene en GTA la gallina de los huevos de oro y sacar más entregas u otros productos no parece la mejor idea, en su lugar es probable que potencien GTA Online para que sea una plataforma más que un videojuego, y probablemente veamos comportamientos similares a Fortnite. Los otros estudios de Take Two además de Rockstar, como 2K, parece que se quedarán estancados en desarrollos con las mismas franquicias que nunca fallan: NBA, Civilization, PGA…

Al igual que hizo, por ejemplo, Amazon, las grandes corporaciones de videojuegos querrán diversificar su negocio más allá de los videojuegos en sectores colindantes. Amazon inauguró AWS, que factura casi la mitad de lo que ingresa Amazon, y se dedica a proporcionar servicios en la nube: una historia no muy distinta a como Epic Games gestiona su motor gráfico Unreal Engine. No sería de extrañar que otras también sacasen al mercado sus motores gráficos, sus soluciones para jugar en la nube o sus herramientas de porting, pero a priori la mayor diversificación parece hacer crecer las franquicias por otras vías: cine, parques temáticos, series o hasta conciertos… como la gira de Splatoon.

Subidas de precios, inevitables

Las empresas, de videojuegos o no, tienen grandes departamentos trabajando todos los días a la semana para arañar más beneficio en los mismos productos. Llevamos tiempo viendo intentos de sacar más dinero por copia vendida, sea en lanzamientos early access, ediciones digitales coleccionista (cuyo contenido “coleccionista” es inexistente) o en DLCs de baja calidad que vampirizan contenido del juego. Este formato no parece que esté funcionando demasiado, pero la intención de subir precios no va a desaparecer.

Soy de la firme opinión de que algún juego con mucho tirón (GTA 6, por ejemplo) va a abrir la veda de seguir subiendo el precio de salida de los 80€ que subió hace unos años, a los 90€, e incluso 100€. El marketing se encargará de justificar la subida, un incremento que también beneficia a la plataforma (PS Store, Steam…) y por tanto tendrá un gran apoyo por parte de la industria triple A.

La resistencia a que los juegos suban de precio es comprensible, pero no tiene demasiado sentido. No encontrarás la misma resistencia cuando otros productos suben de precio, porque otros han subido y mucho: los coches prácticamente han duplicado el precio desde los 2000, los inmuebles han multiplicado su precio a veces por tres y cuatro veces. Los juegos tendrán que subir, tarde o temprano, ya de por sí para justificar la inflación, pero también para soportar equipos de desarrollo más grandes y estándares de calidad más exigentes.

Las suscripciones tocaron techo

Una de las mayores bombas de hype de esta época son las suscripciones, en esencia, querer seguir el modelo de Netflix. A estas alturas ya podemos decir que en los videojuegos este sistema ha sido un auténtico fracaso. El número de suscriptores en todas las plataformas lleva mucho tiempo estancado, algo que no entraba en las expectativas de nadie. La idea general siempre fue seguir creciendo y creciendo, y que se dispare el número de jugadores, creyendo que más gente entraría a la plataforma al haber rebajado la barrera del coste. Se han hecho inversiones enormes para levantar estos servicios de suscripción que en última instancia no han retornado ganancias en consecuencia.

Los 280 millones de suscriptores de Netflix no paran de subir, pero los 45 de PS Plus o los 35 de Game Pass difícilmente justifican abandonar el modelo de negocio habitual en pos de sumarse a la suscripción. La alternativa a no cosechar más suscriptores es aumentar el beneficio por suscripción, dicho de otro modo, subir el precio. Y de nuevo, para convencer de esta subida añadirán más extras a la suscripción, algo que ya está intentando hacer Microsoft: ahora puedes jugar en más dispositivos, y también puedes jugar en la nube, y también tienes juegos exclusivos… no cuesta imaginar que Sony o Nintendo añadan más contenido a sus suscripciones, con el objetivo ya no de ganar más usuarios, sino de “exprimir” y fidelizar más a los que han conseguido. En última instancia, parece que el negocio no va a crecer demasiado por esta vía.

Ganar más jugadores

Esta es la verdadera batalla campal, el objetivo más difícil de conseguir. La única compañía que consiguió ganar nuevos jugadores de forma masiva fue Nintendo con Wii y Nintendo DS, cuando se dieron cuenta de que personas sin interés en los videojuegos de pronto podían comprarse una consola para jugar a Wii Fit o Brain Training. El riesgo de esta maniobra es muy grande, porque cuanto más fácil consigas un nuevo usuario, más fácil es perderlo. La consecuencia fue una caída drástica de ventas en Wii durante su segundo año, y un desapego importante por parte de los jugadores más tradicionales. Otro ejemplo de producto de consumo masivo: Pokémon Go, que de pronto tenía a gente de todas las edades en todo el mundo y todos los días pendiente de cazar bichos por la calle. Un experimento muy exitoso que parece difícil de repetir.

Volviendo a la analogía con las puntocom: ¿cómo consiguieron Amazon o eBay ganar nuevos usuarios tras la debacle? ¿cómo convencieron a la gente para comprar online y dejar de comprar en tiendas físicas? La pregunta, adaptada al sector de los videojuegos que se me ocurre es: ¿cómo conseguirán Sega, PlayStation o Nintendo que la gente prefiera jugar en lugar de ver series o redes sociales? El tiempo de ocio es un recurso preciado que está en disputa.

Se me ocurren varias formas en las que esto puede desarrollarse. Lo primero es reducir al máximo la barrera de entrada al ecosistema, es decir, abaratar al máximo lo necesario para ponerte a jugar, y hacerlo lo más intuitivo posible. No es poca gente la que se siente intimidada por una consola, por el precio, por los muchos botones del mando o por lo complicado que parecen algunos juegos. Cada vez me parece más obvio que los juegos que mejor funcionan para atraer nuevo público son aquellos que se entienden rápido, que se disfrutan fácil, en otras palabras, los juegos más sencillos.

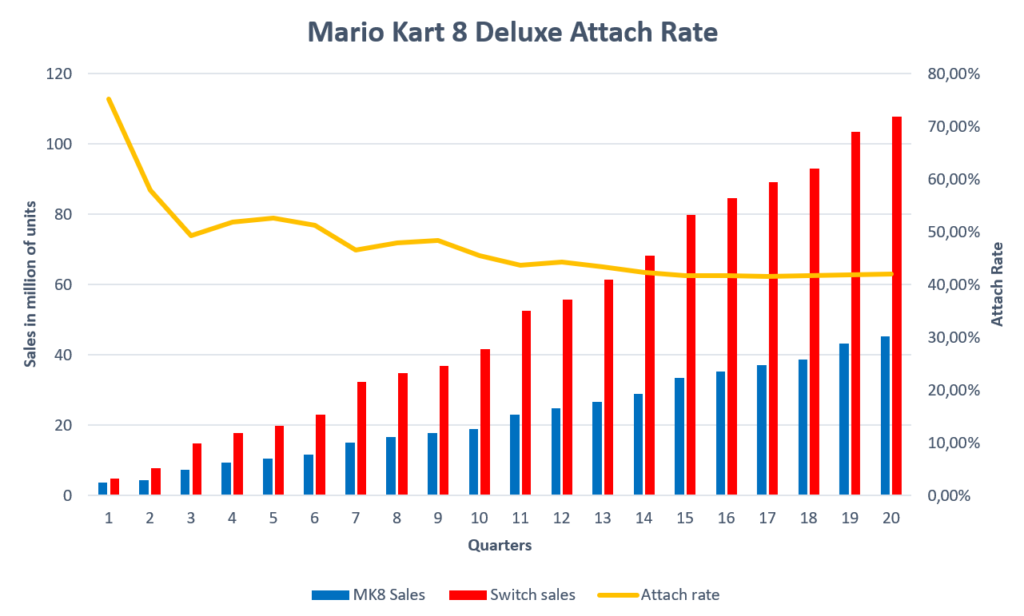

Sony comunicó que Astro Bot ha sido el juego que más flujo de nuevos jugadores ha traído a PS5. Como dijimos antes, Mario (a través de Mario Kart) es el punto de entrada para muchos usuarios de Switch, quizá también Animal Crossing. Por supuesto Fortnite, de nuevo, es el ejemplo fundamental: un juego gratis, que funciona en cualquier sitio y donde todo el mundo ya está metido (también raperos famosos, Son Goku o Mariah Carey). Volverse clásico o volverse mainstream, esas son las dos fórmulas del éxito, si me preguntan.

En estas dos fórmulas no entra Tears of the Kingdom, ni The Last of Us, ni Elden Ring. Juegos que venden mucho, pero apostaría a que no atraen nueva audiencia. Los Mario Karts y Astro Bots del futuro serán la puerta de entrada a los videojuegos, en este contexto me cuesta imaginar por qué Ubisoft, por ejemplo, no ha sacado provecho de Rayman, que ya en sus orígenes fue un verdadero fenómeno en algunos países de Europa; o por qué Microsoft no ha sido capaz de rentabilizar la inercia de Halo para convertirlo en su Super Mario particular, y en su lugar se ha esforzado en hacerlo un juego competitivo que poco tiene que aportar. Este hueco quizá está siendo ocupado por el adquirido Minecraft (una máquina de imprimir billetes), pero por alguna razón, Microsoft se resiste a darle el protagonismo que le corresponde.

Soy de la firme opinión, en definitiva, de que cualquier empresa grande necesita una franquicia impermeable para seguir a flote. Nintendo tiene a Mario, Capcom tiene Resident Evil, Take Two tiene GTA. Otras no tienen tan clara la franquicia estelar, como Assassins Creed, que no es por falta de popularidad sino por falta de viabilidad, Sega y Sonic parecen ir dando tumbos sin tener muy claro qué es lo que le funciona, mientras que The Witcher necesita todavía recorrido para terminar de asentarse, la frecuencia de entregas es demasiado baja.

Dónde quedan los doble A y los indies

En todo este discurso está la ausencia clamorosa de los indies o los juegos de medio presupuesto, que ya cada vez son más difíciles de ignorar. Balatro ha cosechado una cantidad de ventas y una popularidad sin precedentes para un juego hecho por una persona, mientras que Hollow Knight, Among Us, o Stardew Valley han generado una comunidad (y un dinero) que muchas corporaciones envidiarían. El terreno es fértil para estos pelotazos, pero es increíblemente difícil, y no es de extrañar que la consolidación llegue a esta esfera.

El modelo Devolver Digital, un sello de juegos indie, parece el camino a seguir. La unificación que ocurrió en las puntocom —decenas de pequeñas empresas, proveedores y tecnológicas se fusionaron en un movimiento que se parece mucho al del publisher de videojuegos. Es una vía perfecta para alcanzar el ruido mediático, con la fama del publisher por delante (y su criterio para escoger qué juegos son de más calidad), y en última instancia crear el eslabón intermedio entre una corporación de triple A y un desarrollador que intenta sobresalir en el océano de juegos que salen a diario. Un sello indie de confianza sirve para “separar el trigo de la paja”, para entendernos.

Siempre habrá oportunidades para que aparezca un Balatro sin un Devolver Digital, por supuesto, pero lo hará a través de un Steam o Nintendo eShop. La estandarización del mercado digital implica también que siempre son los mismos gigantes los que se llevan la mordida, quienes tienen las plataformas de venta: lo mismo que Amazon, que te da las herramientas para vender a cambio de un módico porcentaje. La primera que entendió esto fue Microsoft con su Bazar en Xbox 360 y las herramientas para indies, más tarde Steam y sus facilidades para auto publicarse, y ahora Nintendo con los Indie Direct Showcase. Las grandes quieren que haya indies, no necesariamente quieren adquirirlos, y eso va a continuar así, igual que Amazon no necesita publicar los libros en su plataforma, pero se asegura de que puedas leerlos en el Kindle.

En última instancia pienso que se va a fomentar un ambiente que premia la innovación moderada en el doble A y el indie, y que penaliza a quienes tratan de hacer dinero fácil. Palworld no fue el juego más creativo ni bien diseñado, pero se sentía algo nuevo, algo que apetecía probar. Encontraremos más Palworlds, más Balatros y Stardew Valleys, juegos que no se alejan demasiado de lo ya conocido, no son drásticamente innovadores. Estos serán los que van a crear tendencias en el mercado, estoy convencido de que tras el éxito de Balatro, van a salir centenares de roguelikes con efectos y multiplicadores del mismo estilo, igual que tras el éxito de Hollow Knight el mercado se llenó de metroidvanias, o tras el pelotazo de Stardew Valley se metieron mecánicas de granja y se disparó el fenómeno de los cozy games.